Spis treści

Szukając dodatkowego finansowania, wiele osób zastanawia się, co będzie lepszym rozwiązaniem – kredyt czy pożyczka. Choć te pojęcia bywają stosowane zamiennie, różnice między nimi są istotne. Zależą nie tylko od rodzaju instytucji, która udziela finansowania, ale też od tego, jakie przepisy regulują umowę pożyczki i umowę kredytową. Te rozbieżności przekładają się na sposób wypłaty środków, czas oczekiwania, warunki spłaty, a nawet na to, kto może ubiegać się o dane wsparcie.

W tym artykule wyjaśnimy, czym różni kredyt od pożyczki, przedstawimy główne cechy obu rozwiązań i pokażemy, jaką opcję wybrać w zależności od potrzeb. Pokażemy też, jak w praktyce wygląda dostęp do pożyczek pozabankowych w KredytOK, gdzie cały proces można zrealizować online.

Kredyt to forma finansowania zarezerwowana wyłącznie dla banków oraz spółdzielczych kas oszczędnościowo-kredytowych. Regulacje dotyczące kredytów znajdują się w ustawie Prawo bankowe, a warunki ich udzielania są ściśle określone przepisami.

Zaciągając kredyt, klient podpisuje z bankiem umowę kredytową, na mocy której bank zobowiązuje się do udostępnienia określonej kwoty na wskazany cel, a kredytobiorca zobowiązuje się do zwrotu pieniędzy w ustalonym czasie wraz z odsetkami i prowizją.

Do najczęstszych form kredytów należą:

Każdy kredyt bankowy wymaga złożenia formalnego wniosku, przeprowadzenia analizy zdolności kredytowej oraz dokładnego zbadania historii klienta przez Biura Informacji Kredytowej i inne rejestry dłużników. Dopiero po pozytywnej ocenie podpisywana jest umowa kredytu.

Zobacz także: Czym jest kredyt gotówkowy online?

W przeciwieństwie do kredytu, pożyczkę można otrzymać nie tylko od banku, ale też od osoby fizycznej, firmy pożyczkowej czy innej instytucji pozabankowej. Regulacje dotyczące pożyczek zawarte są w kodeksie cywilnym oraz ustawie o kredycie konsumenckim.

Pożyczki pieniężne nie muszą być udzielane na określony cel – to pożyczkobiorca decyduje, jak wykorzysta środki. W praktyce najczęściej spotykane są:

Przedmiotem umowy pożyczki mogą być pieniądze, ale także rzeczy – dlatego termin ten jest szerszy niż kredyt. Umowa pożyczki może być zawarta ustnie, choć dla kwot powyżej 1000 zł wymagane jest jej pisemne potwierdzenie.

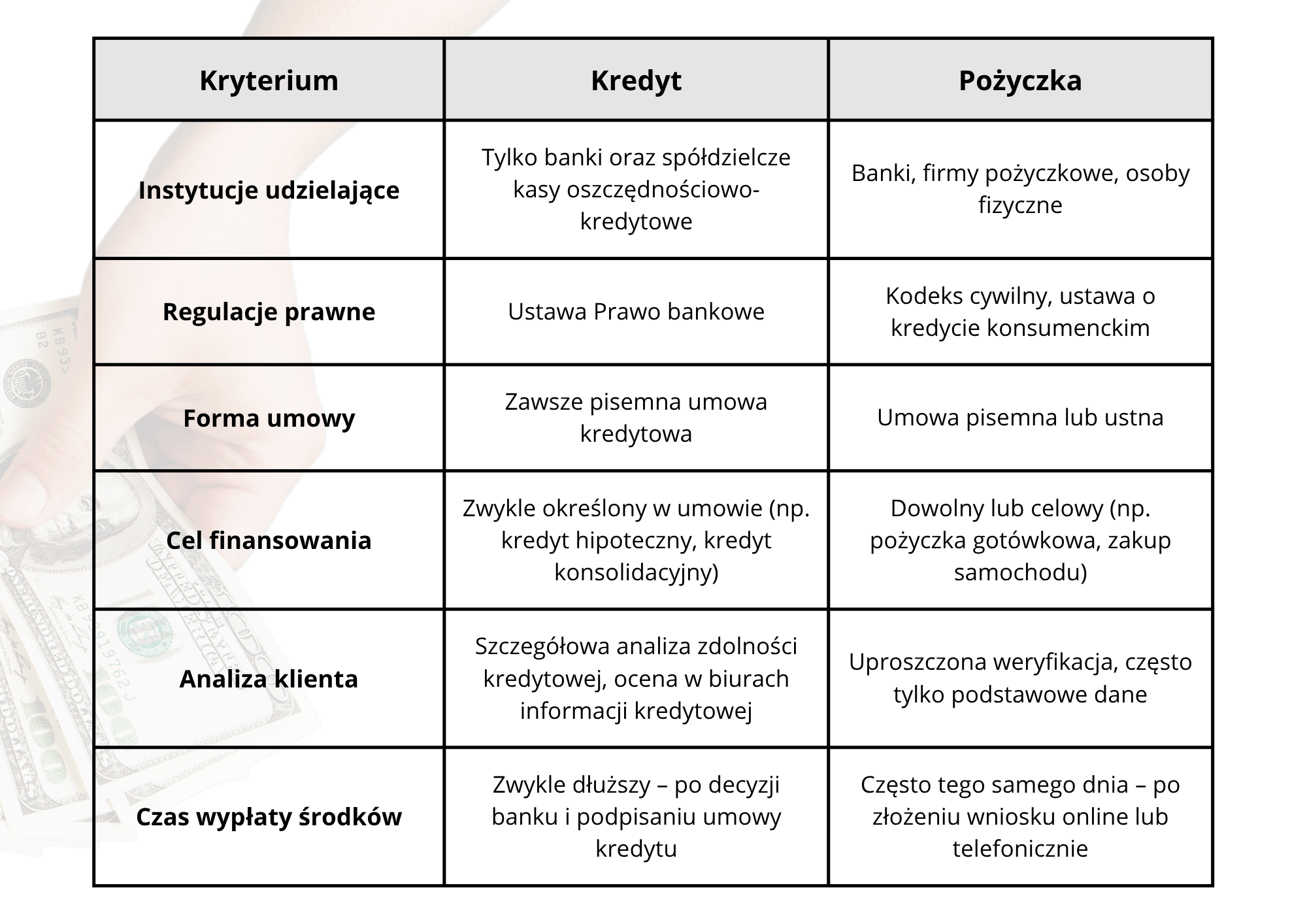

Choć kredyt i pożyczka wiążą się z przekazaniem środków finansowych, różnice między nimi są istotne – zarówno pod względem formalnym, jak i praktycznym. Każde z tych zobowiązań działa na innych zasadach, jest udzielane przez różne instytucje i wymaga innej formy umowy. Zanim zdecydujesz się na konkretną opcję, zapoznaj się z najważniejszymi elementami, które je odróżniają.

Poniższa tabela przedstawia uproszczone zestawienie najważniejszych cech kredytu i pożyczki:

Wybór pomiędzy kredytem a pożyczką warto poprzedzić analizą własnych potrzeb, możliwości i sytuacji finansowej. Choć oba rozwiązania polegają na zaciągnięciu zobowiązania, różnią się między sobą pod względem formalnym, organizacyjnym i kosztowym. Oto krótkie porównanie, które ułatwi podjęcie trafnej decyzji.

Jeśli planujesz większy zakup – na przykład mieszkanie, samochód albo inne przedsięwzięcie wymagające wysokich nakładów – kredyt bankowy może okazać się korzystniejszy. Sprawdza się również przy planach długoterminowych, zwłaszcza gdy posiadasz dobrą zdolność kredytową, stabilne dochody i pozytywną historię spłat.

Do największych zalet kredytów należy zaliczyć niższe oprocentowanie, możliwość rozłożenia spłaty na długi czas i przejrzyste warunki wynikające z zapisów prawa. Tego rodzaju produkty finansowe podlegają precyzyjnej regulacji, a wszystkie szczegóły znajdują odzwierciedlenie w umowie kredytowej.

Trzeba jednak pamiętać, że kredyt to także więcej formalności – konieczne są zaświadczenia o dochodach, analiza sytuacji finansowej, ocena w biurach informacji kredytowej i zazwyczaj dłuższy czas oczekiwania na decyzję.

Pożyczka pieniężna dobrze sprawdza się wtedy, gdy liczy się czas i niezbędna jest szybka gotówka. To rozwiązanie dla osób, które potrzebują mniejszej kwoty – najczęściej do kilku tysięcy złotych – i nie chcą przechodzić przez skomplikowany proces weryfikacji.

Główne zalety pożyczki to minimalna liczba formalności, możliwość zawarcia umowy online oraz szybka decyzja – często nawet w ciągu kilkunastu minut. Pożyczka gotówkowa może zostać przeznaczona na dowolny cel, bez konieczności uzasadniania wydatku. Dodatkowo wiele instytucji pożyczkowych oferuje takie produkty również osobom z negatywną historią kredytową.

Wśród ograniczeń warto wymienić krótszy okres spłaty, mniejsze dostępne kwoty – szczególnie dla nowych klientów – oraz często wyższe koszty całkowite niż w przypadku kredytów bankowych.

Kredyt to rozwiązanie skierowane głównie do osób zatrudnionych na stałe i osiągających regularne dochody. Aby uzyskać kredyt, klient musi być gotów na przejście pełnej weryfikacji, w tym analizy zdolności kredytowej, sprawdzenia historii spłat oraz przedstawienia odpowiednich dokumentów.

Z kolei pożyczka lepiej odpowiada na potrzeby osób, które potrzebują natychmiastowego zastrzyku gotówki i nie planują zaciągać dużego zobowiązania. To opcja odpowiednia dla tych, którzy chcą uniknąć skomplikowanych formalności i zależy im na szybkim procesie decyzyjnym. Z pożyczek często korzystają także klienci, którym banki odmówiły finansowania – z uwagi na opóźnienia w spłatach, brak zdolności kredytowej lub inne ograniczenia.

Czytaj także: Pożyczka pozabankowa dla firm — na czym to polega i jak ją dostać?

KredytOK to instytucja pożyczkowa, która od lat wspiera osoby szukające elastycznych rozwiązań finansowych. Firma oferuje pożyczki pozabankowe, które nie wymagają skomplikowanej analizy. Wystarczy złożyć wniosek online lub telefonicznie, by otrzymać pieniądze nawet tego samego dnia.

Dlaczego warto skorzystać z pożyczki od KredytOK?

Powiązane artykuły